Il susseguirsi di interventi normativi ha di fatto complicato la gestione delle scadenze tributarie e previdenziali di questi ultimi mesi:

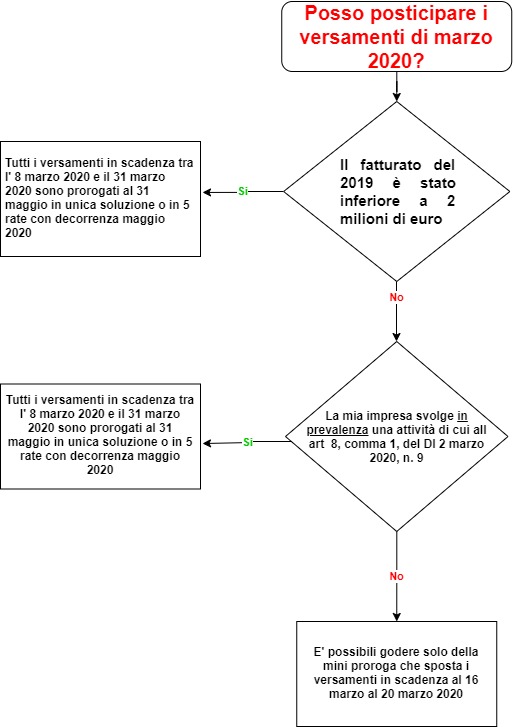

I versamenti che scadono tra l’8 marzo 2020 e il 31 marzo 2020

In primis è intervenuto sull’argomento il Decreto-legge 18/2020 che all’articolo 62 consente un differimento condizionato sia dalla tipologia di attività che dal volume d’affari dei versamenti in scadenza a marzo 2020. Lasciando perdere la verifica in merito alla tipologia di attività svolta che richiede anche il calcolo della prevalenza dell’attività richiamata nel decreto rispetto alle altre attività svolte dall’impresa, diviene molto semplice individuare l’avveramento della condizione in base al fatturato:

Se il fatturato al 31/12/2019 è stato inferiore a 2 milioni di euro, tutti versamenti in scadenza tra l’8 marzo 2020 e i 31 marzo 2020 sono prorogati al 31 maggio. In unica soluzione oppure in 5 rate a partire dal 31 maggio.

Un grafico di immediata interpretazione aiuterà a capire se si ha diritto alla proroga oppure no:

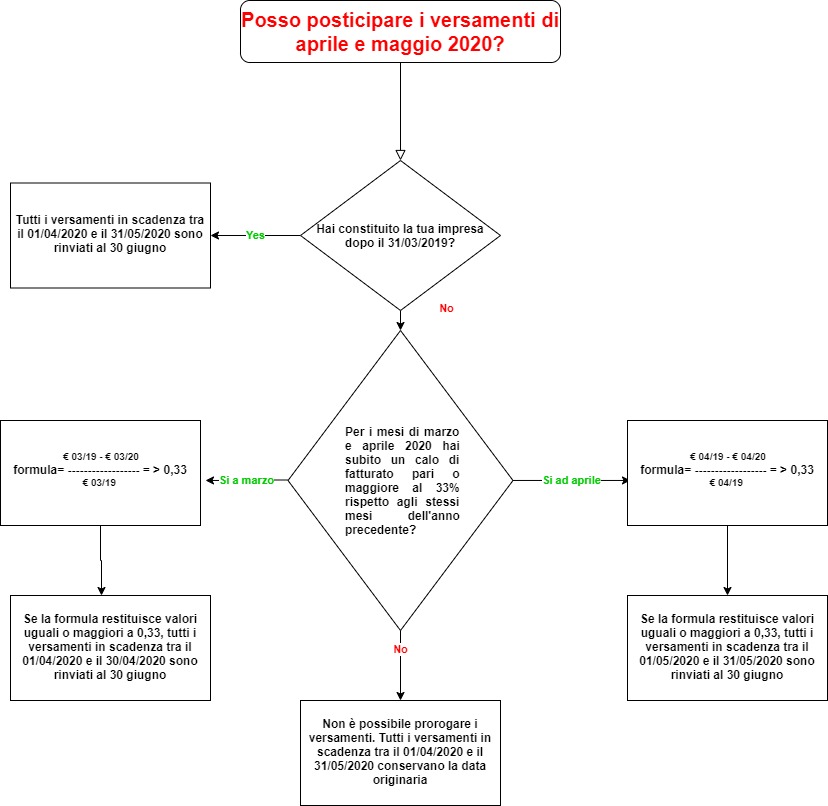

I versamenti che scadono tra il primo aprile 2020 e il 31 maggio 2020

Il secondo intervento normativo “In aiuto” alle imprese il c.d. decreto liquidità ha di fatto reso ancora più complicata la gestione dei versamenti in scadenza nei mesi di aprile e maggio 2020.

Infatti, non sono soltanto i limiti dimensionali a pesare sulla possibilità di spostare i versamenti. Tralasciamo il caso dell’impresa che abbia fatturato nel 2019 più di 50 milioni di euro. Le “piccole” imprese che hanno fatturato meno di tale soglia adesso devono necessariamente dare la prova che il fatturato dei mesi di marzo e aprile 2020 abbia subito una ben definita contrazione rispetto agli stessi mesi dell’anno precedente. La contrazione richiesta dal decreto è del 33%. Ma non è finita qui. L’Agenzia delle Entrate è intervenuta sull’argomento con una circolare specificando che: se la riduzione si è verificata solo rispetto al mese di marzo è possibile prorogare solo i versamenti con scadenza aprile 2020. Mentre se la contrazione si è verificata solo per il mese di aprile è possibile prorogare solo i versamenti con scadenza maggio 2020. Se dopo tali verifiche, si accerta l’avveramento della condizione che permette di prorogare i versamenti, tutte le somme in scadenza tra il primo aprile 2020 e il 31 maggio 2020 sono prorogate al 30 giugno 2020. In unica soluzione oppure in 5 rate con decorrenza 30 giugno.

La proroga è concessa di diritto a chi abbia costituito la propria impresa dopo il 31 marzo 2020.

Un ulteriore grafico aiuterà a districarsi meglio nella normativa.

Inutile forse ma sicuramente doveroso dire in conclusione che, considerato che gli interventi hanno tutti solo un effetto dilatorio, il consiglio, per una più ordinata gestione finanziaria, è quello di versare le somme alle rispettive scadenze per non incorrere in dimenticanze o fraintendimenti con l’amministrazione. Certo che tale suggerimento può valere solo per chi ha liquidità a sufficienza per gestire le scadenze di questi mesi.